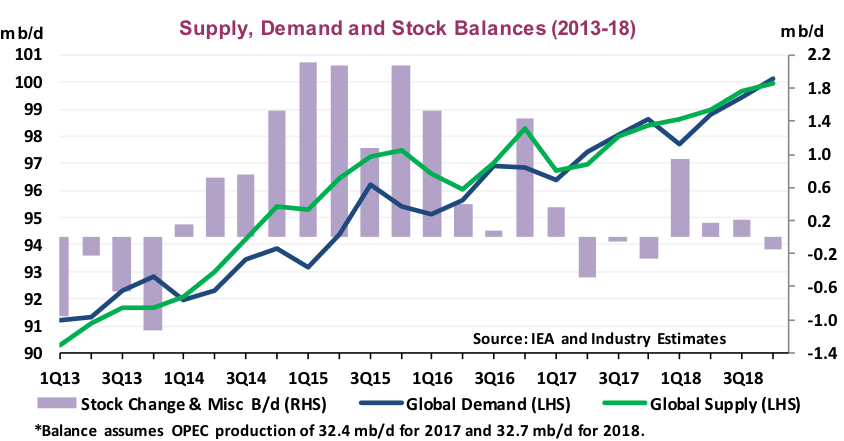

Kỳ vọng cho sự suy giảm đáng kể trữ lượng dầu tồn kho toàn cầu trong thời gian còn lại của năm 2017 và trong năm 2018 đang bị đảo ngược bởi các dự báo mới cho thấy nhu cầu tiêu thụ đối với dầu thô của nhóm các nhà sản xuất giảm mạnh trong nửa cuối của năm 2017 và trong quý I năm 2018. Cơ quan Năng lượng Quốc tế (IEA) đã công bố sự điều chỉnh giảm đáng kể về số liệu nhu cầu tiêu thụ dầu toàn cầu cho năm 2015 đến năm 2018 trong báo cáo thị trường hàng tháng gần đây nhất.

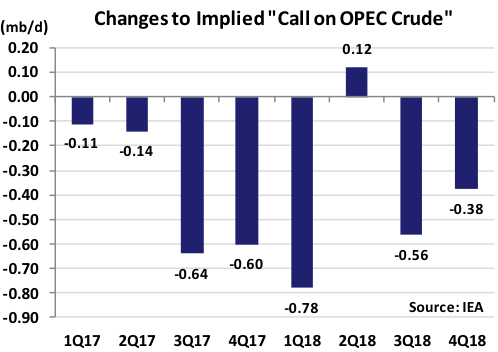

Các dự báo nói rằng nhu cầu tiêu thụ dầu toàn cầu sẽ vượt quá nguồn cung và dẫn đến sự sụt giảm đáng kể trong các kho dự trữ toàn cầu là rất quan trọng đối với chiến lược sản xuất của OPEC. Các bản sửa đổi mới hạ dự báo nhu cầu cơ bản đã làm chựng lại quỹ đạo và dự báo nhu cầu thị trường tiêu thụ dầu mỏ OPEC thấp hơn trong năm 2017 và 2018. “Call on OPEC” hiện đã giảm khoảng 600.000 thùng/ngày từ tháng 7 đến tháng 12, phát đi một tín hiệu mạnh mẽ đến OPEC và các đối tác ngoài OPEC rằng cần cắt giảm sản xuất nhiều hơn để đạt được mục tiêu giảm mức tồn kho toàn cầu hiện đang cao hơn mức trung bình 5 năm của ngành công nghiệp này.

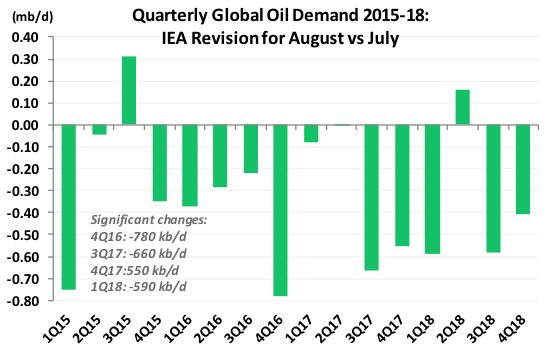

IEA đã kết hợp dữ liệu mới của một số nước không thuộc OECD của năm 2015 trong báo cáo tháng 8 của mình, dẫn đến mức nhu cầu tiêu thụ thấp hơn diễn ra đến năm 2018. Nhu cầu toàn cầu giảm trung bình khoảng 325.000 thùng/ngày hàng năm từ năm 2015-2018. Tuy nhiên, trên cơ sở hàng quý, một số điều chỉnh sắc nét nhất đã làm giảm nhu cầu trung bình 600.000 thùng/ngày trong nửa cuối của năm 2017 và quý I năm 2018, vốn được cho là giai đoạn quan trọng để tái cân bằng thị trường.

Thị trường dầu mỏ đang dần sáng tỏ

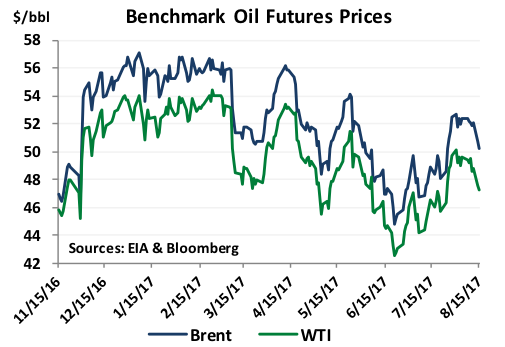

Giá dầu thô toàn cầu giao dịch ở mức cao hai tháng vào đầu tháng 8 với sự kết hợp của nhu cầu tiêu thụ dầu mạnh mẽ theo mùa, giảm xuất khẩu dầu thô từ Saudi Arabia, sự sụt giảm mạnh hàng tồn kho trong thị trường Mỹ và các yếu tố rủi ro chính trị ở Venezuela đã hỗ trợ một mức giá cao hơn. Triển vọng cân bằng suy yếu đáng kể của hàng tồn kho trong tương lai sau dữ liệu điều chỉnh và lo ngại về nguồn cung đá phiến của Mỹ đã đảo ngược xu hướng này, với mức giá giảm từ 1,25 – 1,50 USD/thùng kể từ ngày 14 tháng 8. Giá dầu Brent giao dịch lần cuối tại mức 50.85 USD/thùng và West Texas Intermediate (WTI) ở mức 47.60 USD/thùng.

Nguồn cung bị lệch

Việc điều chỉnh giảm nhu cầu dầu toàn cầu từ năm 2015 cũng có thể giải thích tại sao tồn kho vẫn duy trì được mức độ cao như vậy vì số liệu dư thừa lớn hơn nhiều so với số liệu trước đó. Nếu không có sự sụt giảm tương ứng trong sản xuất toàn cầu, dầu chưa được tiêu thụ sẽ được tái phân bổ vào hàng tồn kho. Trong năm 2015 và năm 2016, khối lượng này đã đạt khoảng 225 triệu thùng. IEA lưu ý rằng “tác động của việc đưa cơ sở nhu cầu tiêu thụ thấp hơn vào năm 2017 so với lượng cung không thay đổi là lượng hàng tồn kho sụt giảm trong năm nay có thể thấp hơn ước tính ban đầu.” Điều đó có vẻ như là cách nói giảm so với mức độ điều chỉnh và, quan trọng hơn, tác động đến lượng dầu tích trữ toàn cầu.

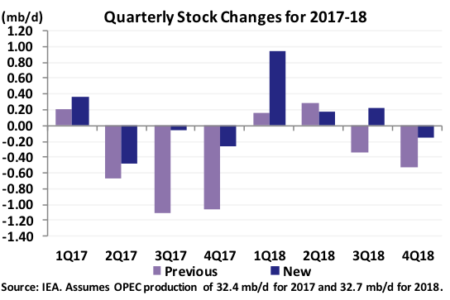

Trước khi sửa đổi trong tháng 8, IEA dự báo tăng trưởng nhu cầu mạnh mẽ sẽ dẫn đến sự sụt giảm tồn kho trong ngành công nghiệp này khoảng 1,1-1,2 triệu thùng mỗi ngày vào nửa cuối năm 2017. Tuy nhiên, dữ liệu sửa đổi cho thấy một sự thu hẹp của một biên độ 60.000 thùng/ngày trong quý thứ ba và sự giảm nhẹ 230.000 thùng/ngày trong quý thứ tư. Trong quý I năm 2018, tồn kho dự kiến sẽ tăng mạnh với mức 950.000 thùng/ngày so với dự báo tăng 170.000 thùng/ngày.

Tăng trưởng nhu cầu dầu toàn duy trì mạnh mẽ

Trong bối cảnh ảm đạm này, cả IEA và OPEC đều nâng dự báo tăng trưởng nhu cầu dầu trong năm 2017 và 2018. Mặc dù, đáng chú ý là trong khi mức nhu cầu tuyệt đối giảm xuống, tốc độ tăng trưởng hàng năm không bị ảnh hưởng bởi những thay đổi này. Các bản sửa đổi của IEA phản ánh việc có nhiều dữ liệu hoàn chỉnh hơn cho năm 2015 do các nước không thuộc OECD báo cáo cho IEA trong Báo cáo Năng lượng Thế giới thường niên của cơ quan này, điều này hầu như luôn dẫn đến sự giảm nhu cầu thế giới, mặc dù năm nay những thay đổi này đặc biệt quan trọng . Hầu hết các sửa đổi đối với các nước không thuộc OECD, với Indonesia, Malaysia và Iran báo cáo những thay đổi đáng kể nhất.

IEA đã tăng nhu cầu thêm 100.000 thùng/ngày lên 1,5 triệu thùng/ngày cho mức trung bình 97,6 triệu thùng/ngày vào năm 2017 và 1,4 triệu thùng/ngày lên 99 triệu thùng/ngày vào năm 2018. Ban thư ký OPEC tăng nhu cầu thêm 200.000 thùng/ngày trong 2017 và 2018 trong báo cáo thị trường dầu tháng 8. Sự điều chỉnh tăng này phản ánh tăng trưởng tích cực ở các nước OECD, đặc biệt là Mỹ và Đức.

Tăng trưởng nguồn cung ngoài OPEC duy trì không đổi

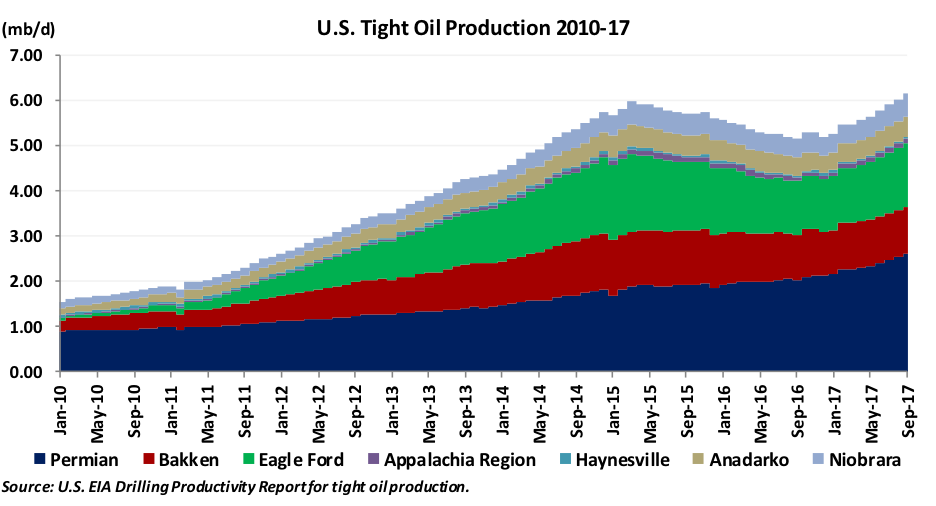

Sản lượng dầu của các nước không thuộc OPEC sẽ tăng mạnh trong năm 2017 và 2018, với Mỹ thúc đẩy đà tăng trưởng này. Theo ước tính của IEA, tổng sản lượng ngoài OPEC dự báo sẽ tăng 700.000 thùng/ngày lên 58,1 triệu thùng/ngày vào năm 2017 và tăng mạnh 1,4 triệu thùng/ngày lên 59,6 triệu thùng/ngày vào năm 2018. Sản xuất dầu chặt của Mỹ sẽ chiếm phần lớn thị phần tăng trưởng trong cả hai năm, tăng trung bình 600.000 thùng/ngày vào năm 2017 và hơn 1 triệu thùng/ngày trong năm 2018. Các nhà sản xuất khác ngoài OPEC là Canada, Brazil và Kazakhstan cùng nhau sẽ cung cấp thêm sản lượng mới là 600.000 thùng/ngày.

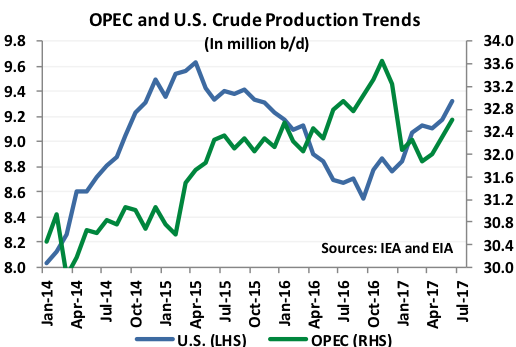

Xu hướng sản xuất của OPEC và Mỹ

Tăng trưởng sản lượng dầu đá phiến dầu của Mỹ tiếp tục mặc dù hoạt động giàn khoan chậm lại. Năng suất giếng tăng lên và hoạt động sản xuất được cải thiện đã thúc đẩy sản lượng sản xuất lên hơn 6 triệu thùng/ngày trong tháng 8, mức cao kỷ lục. Theo dự báo mới nhất của mình, Cơ quan Thông tin Năng lượng Mỹ EIA dự báo sản lượng đá phiến trong tháng 9 sẽ tăng thêm 115.000 thùng/ngày lên mức 6,15 triệu thùng/ngày, đà tăng kéo dài tháng thứ 9 liên tiếp.

Chiến lược Quản lý Thị trường của OPEC bị đảo ngược

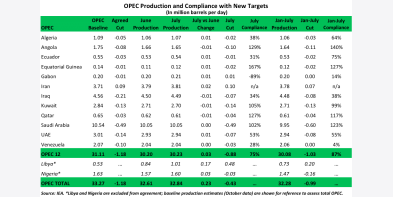

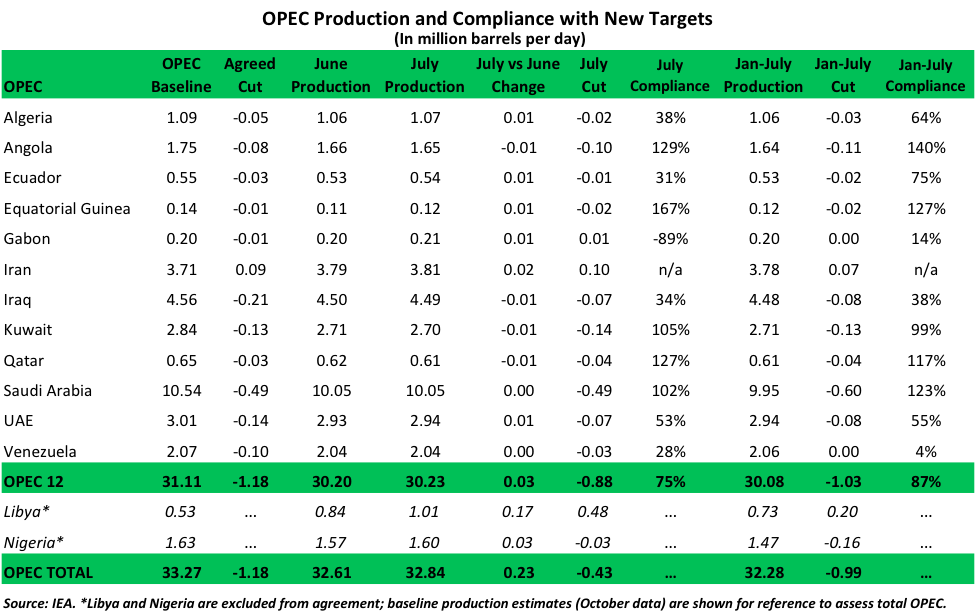

Các điều chỉnh giảm của IEA đã làm giảm nhu cầu dầu thô của OPEC, chủ yếu thu hẹp lại viễn cảnh thị trường và buộc OPEC phải xem xét lại chiến lược sản xuất trong những tháng tới. Nhóm đã tin tưởng vào dự báo về mức giảm mạnh của hàng tồn kho trong nửa sau của năm nay và thậm chí mức tuân thủ 100% với các mục tiêu sản xuất mới sẽ không đủ để mang lại kết quả mong muốn. Hơn nữa, sản lượng của nhóm này đã tăng lần thứ tư liên tiếp trong tháng 7, tăng hơn 1 triệu thùng/ngày trong tháng 7, chiếm 75% trong số đó là OPEC với mức tăng 230.000 thùng/ngày lên 32,8 triệu thùng/ngày trong tháng 7. Sản lượng cao hơn của UAE và Iran cũng làm giảm mức tuân thủ chung của các thành viên trong thỏa thuận sản xuất chỉ còn 75% trong tháng 7.

Sản lượng dầu thô của Saudi vẫn ở mức gần 10 triệu thùng/ngày trong tháng 7 nhưng Khalid al-Falih, Bộ trưởng Bộ Năng lượng, Tài nguyên và Khoáng sản,đã cam kết giảm xuất khẩu dầu thô trong tháng 8 và tháng 9 tới 600.000 thùng/ngày để phần nào bù đắp sản lượng cao hơn của các thành viên khác không tuân thủ.

Falih tiếp tục các chuyến công du không ngừng nghỉ của mình trong tháng 8 để nhấn mạnh sự cần thiết phải tuân thủ nhiều hơn đối với một số nhà sản xuất quá mức. Đặc biệt là cả ông Falih và hoàng tử Saudi Mohammed bin Salman đã gặp Bộ trưởng Dầu mỏ Iraq, ông Jabbar al-Luaibi, để thảo luận về mức sản xuất cao của nước này. Việc tuân thủ mục tiêu sản xuất của Iraq chỉ đạt trung bình 38% kể từ khi hiệp định có hiệu lực vào tháng 1. Sau cuộc họp, Luaibi đã hứa sẽ hạn chế sản xuất, nhưng các nghi ngờ về những cam kết của Iraq đối với việc cắt giảm này vẫn duy trì.

Sự suy thoái của triển vọng thị trường dầu trong trung hạn sau khi sửa đổi của IEA, cùng với giá giảm, có thể sẽ trói chặt tay OPEC trước cuộc họp cấp bộ tiếp theo vào tháng 11 tới. Phiên họp bất thường tiếp theo của Ủy ban Kỹ thuật chung OPEC-Ngoài-OPEC, được dự kiến tổ chức vào ngày 21 tháng 8 tại Vienna, sẽ có thể tập trung vào khả năng cắt giảm sâu hơn do nguồn cung của nhóm cũng như duy trì các nỗ lực nhằm bình ổn giá và cân bằng thị trường.

Ghi chú:

Thuật ngữ “Call on OPEC” được định nghĩa là sự khác biệt giữa nhu cầu dầu mỏ toàn cầu và tổng cung dầu ngoài OPEC cộng với nguồn cung không phải dầu thô của OPEC (chủ yếu là chất lỏng khí tự nhiên). Về cơ bản, “call on OPEC” là lượng dầu thô OPEC cần phải sản xuất để cân bằng cung cầu mà không làm cho hàng tồn kho thay đổi. Nếu OPEC sản xuất nhiều dầu thô hơn so với “call on OPEC”, lượng hàng tồn kho dầu sẽ tăng; sản xuất ít hơn sẽ gây ra hàng tồn kho để giảm.

Nguồn: xangdau.net

Trả lời