Về lâu dài, nhiều nhà phân tích dầu mỏ cho rằng thế giới sẽ ngày càng phụ thuộc vào sản lượng dầu mỏ từ Trung Đông, vì đá phiến của Mỹ đang dần mất đi tầm quan trọng. Tuy nhiên, khủng hoảng địa chính trị đang gây ra những gián đoạn tại các quốc gia sản xuất dầu lớn ở Trung Đông, làm dấy lên nhiều câu hỏi về khả năng cung cấp cho thị trường toàn cầu của khu vực này về lâu dài.

IEA đã nhiều lần cảnh báo rằng dù đá phiến Mỹ đã dẫn đến tình trạng thừa cung trong ngắn hạn, nhưng sản lượng đá phiến không thể đáp ứng nhu cầu trong tương lai. Vào giữa những năm 2020, nhất là bởi có nhiều câu hỏi về tuổi thọ của đá phiến Mỹ, có thể có một sự phụ thuộc lớn hơn nhiều vào Trung Đông, giống như trong quá khứ.

Tuy nhiên, theo Viện Nghiên cứu Năng lượng Oxford (OIES), cảnh quan địa chính trị đang xấu đi ở Trung Đông có thể để lại những “vết sẹo” lâu đời lên ngành năng lượng của khu vực này.

Các mối đe dọa địa chính trị đang gia tăng theo nhiều cách khác nhau ở Trung Đông và Bắc Phi. Các chế pộ chính thức đã bị suy yếu, và ở những nơi như Libya, Yemen và Syria, hoàn toàn thiếu tính hợp pháp trong chính phủ. Theo OIES, các nhà hoạt động ngoài nhà nước đã bước vào chỗ trống, như Hezbollah, Houthis, Libya Dawn, và những người khác. Việc cạnh tranh quyền lực này làm cho các công ty dầu mỏ và dịch vụ khai thác dầu mỏ gặp nhiều khó khăn để đầu tư.

Trong phạm vi thị trường dầu mà nói, những vấn đề địa chính trị này vẫn chưa rõ ràng. Sự dư thừa đá phiến Mỹ đã khiến cho thị trường dầu bất ổn và biến động trong thời gian này. Ngoài ra, trong khi có rất nhiều nguồn xung đột và không thiếu các mối đe dọa tiềm ẩn, những gián đoạn sản xuất dầu thực tế vẫn còn nhỏ. Trên thực tế, Iran đã đẩy mạnh sản xuất sau khi gỡ bỏ lệnh cấm vận quốc tế, trong khi Libya và Nigeria phục hồi khá nhiều sản lượng sau những gián đoạn nghiêm trọng.

Tuy nhiên, OIES cho rằng các điểm nóng địa chính trị đang gieo rắc nhiều vấn đề về nguồn cung trong tương lai. Chẳng hạn, khi căng thẳng nổ ra, chính phủ các nước Trung Đông đang đẩy mạnh chi tiêu cho an ninh và quốc phòng, và các khoản chi tiêu lớn chuyển thành yêu cầu về doanh thu cao hơn. Điều đó có nghĩa là rất nhiều nhà sản xuất dầu quan trọng sẽ cần giá dầu cao hơn để ngân sách của họ hòa vốn.

Hơn nữa, căng thẳng địa chính trị ngày nay đang ngăn cản sự đầu tư cần thiết vào năng lực sản xuất mới. Ví dụ, trong khi Iran đã có thể khôi phục lại khối lượng khổng lồ từ việc thăm dò và khai thác sau khi gỡ bỏ lệnh trừng phạt, thì chính quyền Tổng thống Trump dường như làm gia tăng căng thẳng. Hiện vẫn chưa rõ xung đột này đang sẽ đi về đâu, nhưng nó đang làm giảm sự đầu tư vào năng lực sản xuất dầu và khí đốt ở Iran. Công ty dầu lửa của Pháp- Total đang cố gắng đầu tư vào dự án South Pars Phase 2, nhưng đã có ý nghĩ có thể do dự nếu các biện pháp trừng phạt của Mỹ quay trở lại.

Trong khi đó, căng thẳng ở nơi khác cũng đã ngăn cản sự đầu tư vào cơ sở sản xuất. Trong nhiều năm, Chính phủ khu vực người Kurd đã cố gắng thu hút đầu tư vào thăm dò và khai thác, nhưng xung đột với chính quyền trung ương ở Baghdad sẽ ngăn không cho khu vực này mở rộng sản xuất.

OIES cũng dẫn ra trường hợp của Libya, nơi mà tình trạng bất ổn không chỉ dẫn đến việc ngừng hoạt động thường xuyên mà còn ngăn không cho nước này thực hiện đầy đủ tiềm năng của mình. OIES chỉ ra rằng trong một dự báo năm 2005, IEA dự đoán Libya sẽ tăng sản lượng lên 3 triệu thùng mỗi ngày vào năm 2030. Điều này có vẻ không thực tế ở thời điểm này, và sản lượng của Libya giảm từ mức trước chiến tranh với 1.6 triệu thùng/ngày và bây giờ vào khoảng 1 triệu thùng/ngày.

Mặc dù điều này không giống như một vấn đề cấp bách hiện nay, nhưng sự mất ổn định về địa chính trị ngày càng trở nên phức tạp khi thị trường dầu mỏ thắt chặt. Vòng đệm hàng tồn kho đã có sự sụt giảm đáng kể. Bất kỳ sự gián đoạn bất ngờ nào sẽ trở nên có ảnh hưởng hơn trên một thị trường thắt chặt hơn.

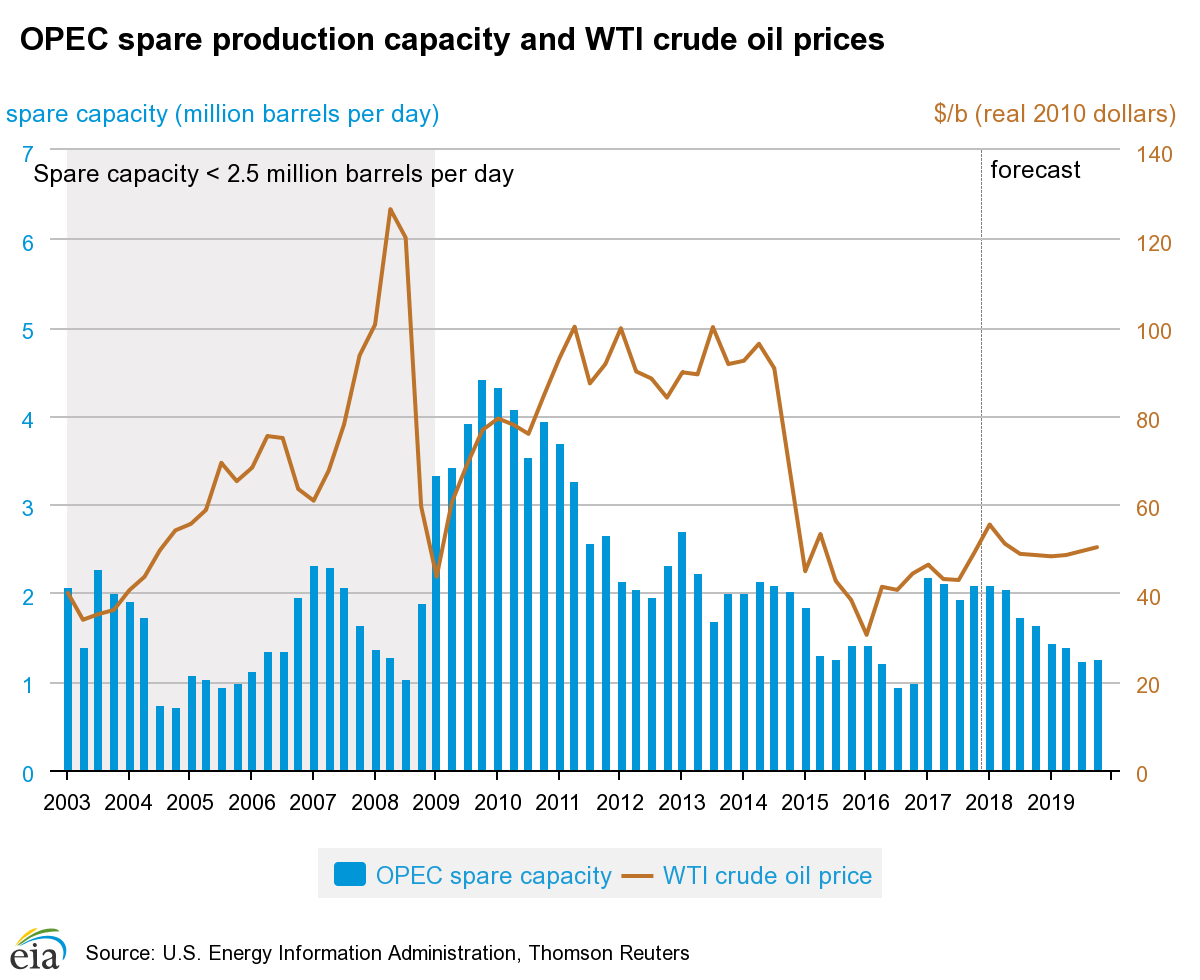

Điều này đặc biệt đúng vì năng lực sản suất dự phòng thấp, hiện đang ở mức khoảng 2 triệu thùng mỗi ngày, mức thấp nhất trong lịch sử. Nhưng năng lực sản suất dự phòng sẽ thu hẹp hơn nữa một khi OPEC quay trở lại những cắt giảm sản xuất hiện tại. Khi thị trường dầu mỏ thắt chặt và tiêu thụ sản lượng mới của OPEC, EIA dự đoán rằng năng lực sản suất dự phòng toàn cầu sẽ giảm xuống khoảng 1,24 triệu thùng/ngày vào quý III năm 2019, một mức cực kỳ thấp.

Khi nhiều năm trôi qua và nhu cầu tăng lên, thị trường toàn cầu sẽ cần thêm sản lượng OPEC. Nhưng như OIES lập luận, tình trạng bất ổn địa chính trị ngày nay có thể ngăn cản nhóm cung cấp nguồn cung mới trong tương lai.

Trong tương lai gần, thị trường dầu sẽ được cung cấp đầy đủ bởi sản lượng đá phiến đang tăng và viễn cảnh về sự trở lại của sản xuất OPEC. Nhưng có một số câu hỏi nghiêm trọng về vấn đề nguồn cung trong dài hạn.

Nguồn tin: xangdau.net

Trả lời