Dầu thô Mỹ giảm 1 đô la, tương đương 2%, xuống mức 49,28 đô la, mức chốt phiên thấp nhất kể từ ngày 30/11. Giá thấp nhất phiên là 48,59 đô la, sau khi sụt giảm 5,38% hôm thứ Tư. Dầu Brent giảm 1,02 USD/thùng, tương đương 1.9%, xuống mức 52,09 USD, sau khi chạm mức thấp nhất trong ngày ở 51.50 USD, mức thấp nhất kể từ ngày 30/11. Hôm thứ tư, Brent giảm 2,81 USD/thùng, tương đương 5%, đây là lần biến động giá lớn nhất trong năm nay.

Nguyên nhân rõ ràng chính là lượng tồn kho dầu thô của Mỹ tăng 8.2 triệu thùng.

Phản ứng quá mức

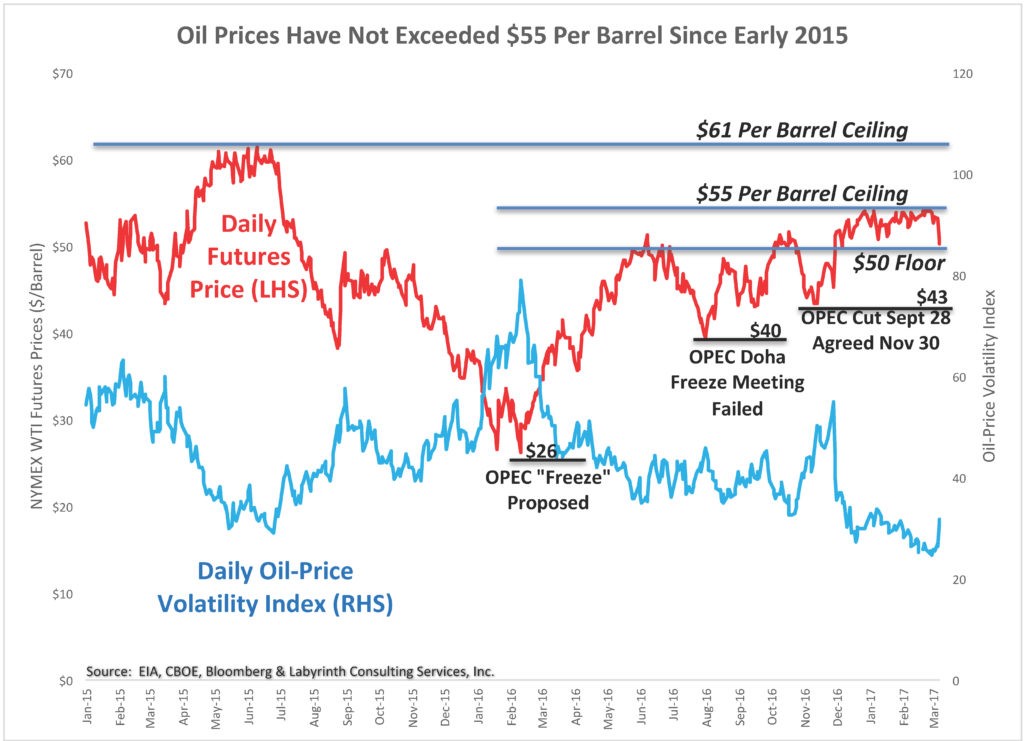

Dựa trên lịch sử giao dịch, chúng ta có thể thấy rằng đây là một phản ứng quá mức. WTI đã giảm xuống dưới phạm vi 50-55usd/thùng, mức giá mà dầu thô kỳ hạn đã giao dịch trong 3 tháng qua (hình 1).

Hình 1. Giá dầu đã không vượt quá 55usd/thùng từ đầu năm 2015. Nguồn: EIA, CBOE và Labyrinth Consulting Services, Inc.

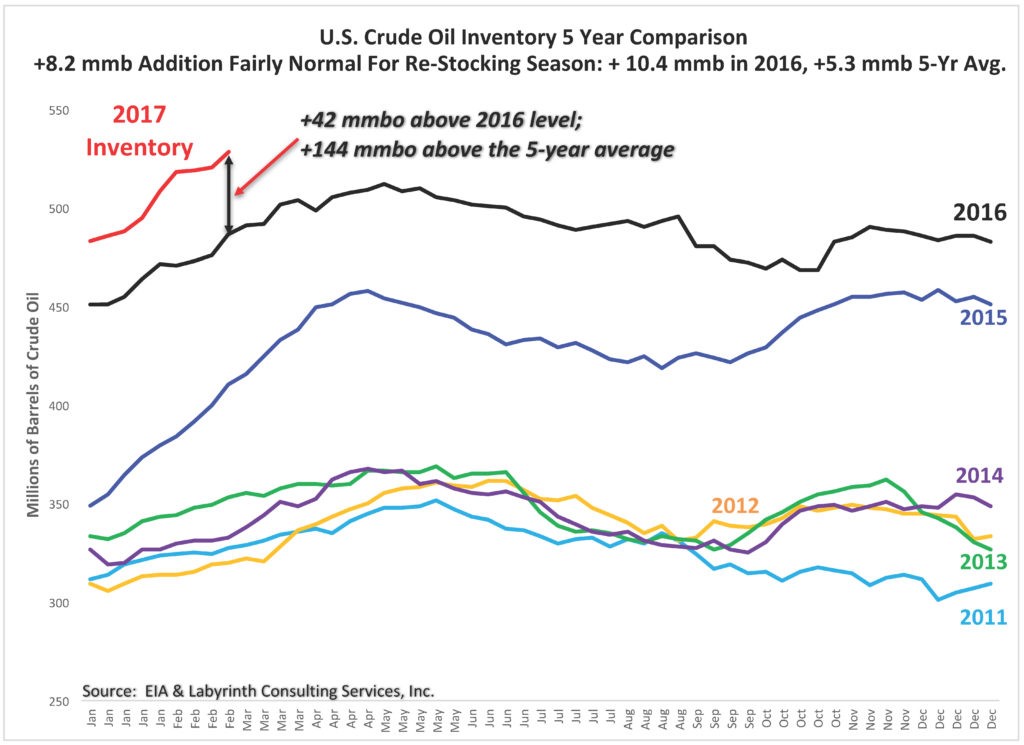

Một mức tăng thêm 8,2 triệu thùng trong dự trữ dầu thô thực sự là khá bình thường trong mùa tái tích trữ hàng năm đang diễn ra (Hình 2). Hàng tồn kho cũng đã từng tăng 10,4 triệu thùng trong cùng thời gian này vào năm 2016 và mức trung bình 5 năm cho thời điểm này là 5,3 triệu thùng.

Mức tăng 8,2 triệu thùng là khá bình thường trong mùa tái tích trữ. Nguồn: EIA và Labyrinth Consulting Services, Inc.

Thực tế là hàng tồn kho đã duy trì trong phạm vi cao kỷ lục kể từ đầu năm 2015 nên đã không thể duy trì những đợt tăng giá của dầu thô kỳ hạn hoặc không thể giữ vững ở gần 55usd mỗi thùng kể từ tháng 11/2016. Mức tăng 13,8 triệu thùng trong các kho chứa cách đây một tháng lớn hơn lượng tồn kho tăng được công bố thứ Tư tuần này nhưng giá hầu như không có phản ứng.

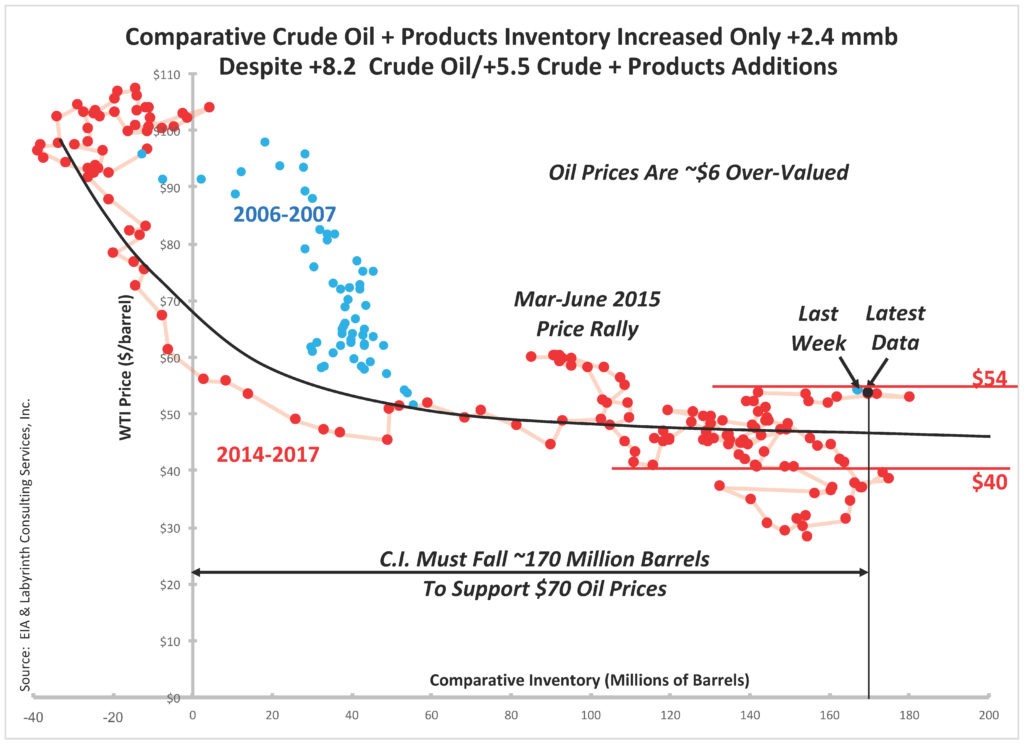

So sánh hàng tồn kho – chỉ số giá cả quan trọng – chỉ tăng 2,4 triệu thùng (Hình 3). Đó là vì chúng tôi đang trong mùa tái tích trữ và so với những năm trước, mức tăng hàng tồn kho không phải là lớn. Các số liệu chính khác là xăng và dầu diesel đã giảm hơn 1 triệu thùng mỗi loại.

Hình 3. So sánh dầu thô cùng với các sản phẩm tinh chế tăng lên chỉ có 2,4 triệu thùng. Nguồn: EIA và Labyrinth Consulting Services, Inc.

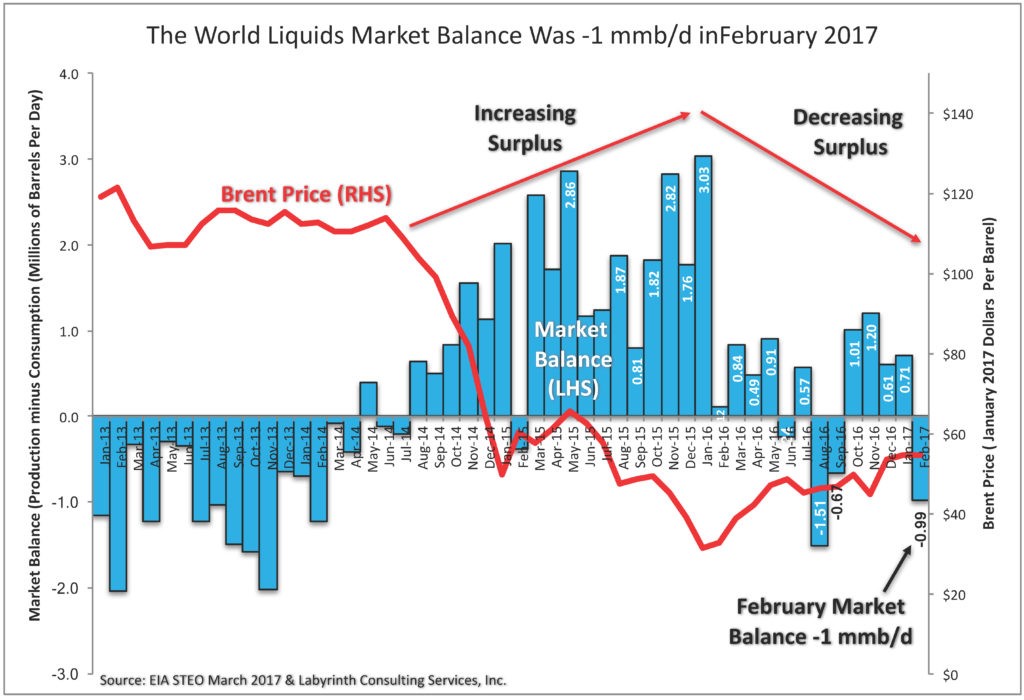

Và có một vài tin tốt lành trong tuần này mà các thị trường đã bỏ qua. Triển vọng Năng lượng ngắn hạn của EIA (STEO) cho thấy sự cân bằng thị trường toàn cầu (sản lượng trừ tiêu dùng) đã chuyển sang thâm hụt trong tháng trước. Thế giới tiêu thụ nhiều hơn gần một triệu thùng so với sản xuất vào tháng 2 (Hình 4).

Hình 4. Cán cân thị trường nhiên liệu lỏng thế giới (sản lượng trừ đi tiêu dùng) là -1 triệu thùng/ngày trong tháng 2 năm 2017. Nguồn: EIA Tháng 3 năm 2017 STEO và Labyrinth Consulting Services, Inc.

Đây là dữ liệu một tháng và sẽ không được coi là xu hướng. Tuy nhiên, đó là dấu hiệu tích cực mà dường như đã bị che mờ bởi hoạt động tích trữ thông thường trong các kho chứa tại Mỹ.

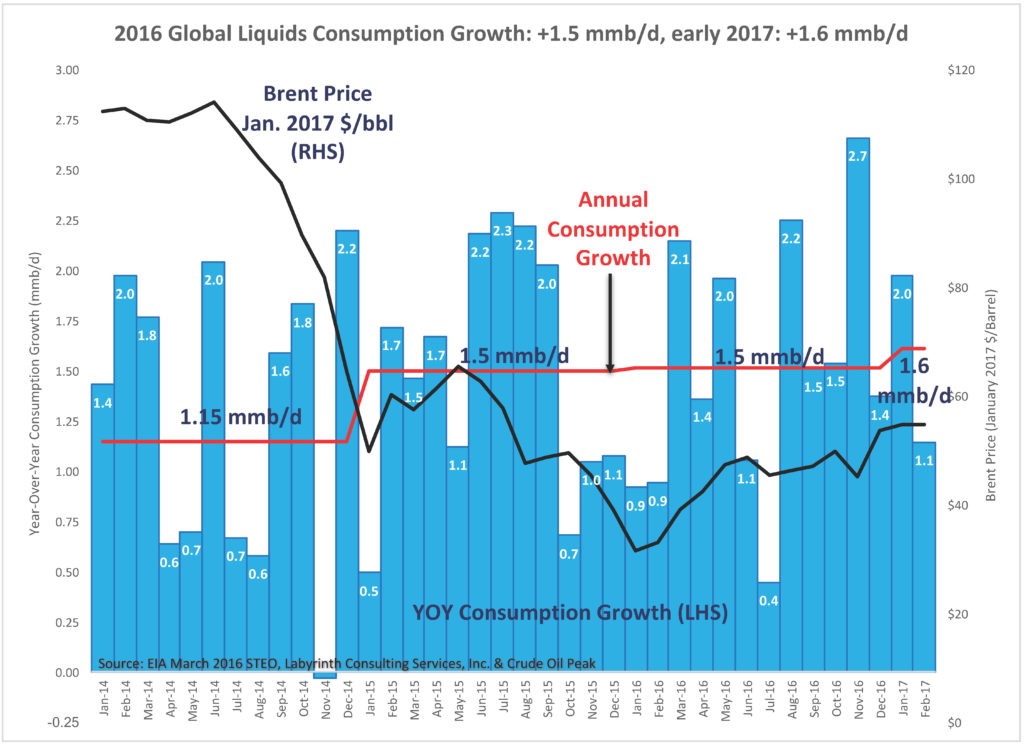

Báo cáo STEO tháng 3 cũng có tin tốt về nhu cầu thế giới. Mức tăng trưởng tiêu thụ nhiên liệu lỏng trung bình năm 2016 là 1,5 triệu thùng/ngày và 1,6 triệu thùng/ngày trong hai tháng đầu năm 2017 (Hình 5).

Hình 5. Tăng trưởng tiêu thụ nhiên liệu lỏng toàn cầu năm 2016: 1.5 triệu thùng/ngày, đầu năm 2017: 1.6 triệu thùng/ngày. Nguồn: EIA Tháng 3 năm 2017 STEO và Labyrinth Consulting Services, Inc.

Vào giữa năm 2016, số liệu cho thấy rằng tiêu thụ chỉ tăng khoảng 1,2 triệu thùng/ngày, đặc biệt là từ tháng 8 năm ngoái đến tháng 1 năm nay đã làm sáng tỏ viễn cảnh.

Điểm bước ngoặc

Mặc dù mức giảm giá trong hai phiên thứ Tư và thứ Năm có thể là phản ứng quá mức, nó cũng có thể là một điểm bước ngoặt để giá điều chỉnh giảm.

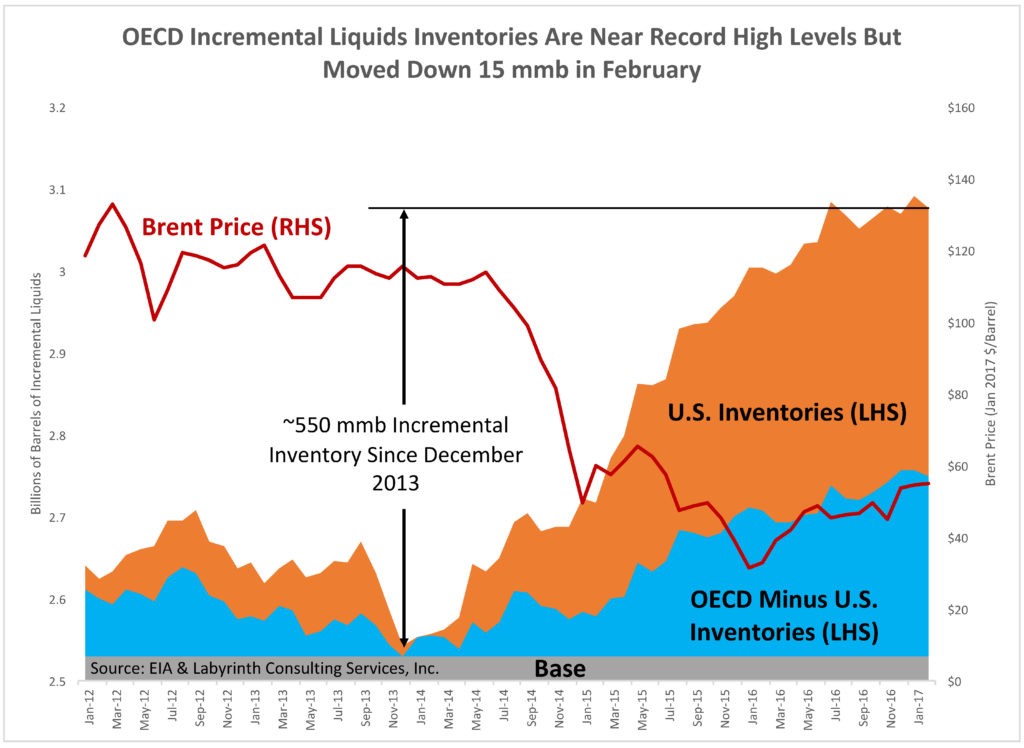

Một số chuyên gia phân tích năng lượng kỳ cựu nhiều tháng trước đã nói rằng lượng tồn kho dầu thô trên toàn cầu cần phải giảm trước khi giá có thể phục hồi bền vững, nhưng chúng vẫn ở mức cao kỷ lục. Các kho dự trữ của OECD giảm 15 triệu thùng trong tháng 2 nhưng cao hơn gần 550 triệu thùng so với mức tồn kho của tháng 12 năm 2013 (Hình 6).

Hình 6. Các kho dự trữ nhiên liệu lỏng của OECD tăng gần mức cao kỷ lục. Nguồn: EIA và Labyrinth Consulting Services, Inc.

Brent có lẽ đã được định giá cao hơn 10usd so với mức hiện tại 55usd và WTI có lẽ đã cao hơn ít nhất 6usd so với mức 54usd một thùng.

Sức ép tiêu cực khác lên giá dầu là sự gia tăng sản lượng dầu thô của Mỹ. Nguồn cung đã tăng 420.000 thùng/ngày kể từ tháng 9/2016 và EIA dự báo sẽ vượt quá 10 triệu thùng/ngày vào tháng 12 năm 2018 (Hình 7). Đó là mức sản lượng cao hơn mức đỉnh năm 1970 và hơn 1,1 triệu thùng/ngày so với mức hiện tại. Nói tóm lại, mức này sẽ cao hơn mức suy thoái của Mỹ kể từ khi giá dầu sụp đổ vào cuối năm 2014.

Hình 7. Dự báo dầu thô nội địa Mỹ của EIA là 10,1 triệu thùng/ngày và WTI 59usd/thùng vào tháng 12 năm 2018. Nguồn: EIA Tháng 3 năm 2017 STEO và Labyrinth Consulting Services, Inc.

Phản ứng quá mức hay điểm bước ngoặc?

Sự suy thoái của giá trong tuần này phản ánh sự suy yếu trong tâm lý cho rằng cắt giảm sản lượng của OPEC sẽ dẫn đến giá cao hơn. Phần lớn các cuộc thảo luận cho đến bây giờ đều tập trung vào việc liệu OPEC có đáp ứng mức cắt giảm đã thông báo hay liệu sản lượng tăng của Libya và Nigeria có bù đắp cho mức cắt giảm mục tiêu đó hay không.

Có vẻ như có một nhận thức ngày càng tăng rằng thị trường dầu mỏ toàn cầu phức tạp vô cùng, và có rất nhiều bộ phận đang chuyển động mà một giải pháp đơn giản duy nhất là không thể.

Vấn đề có thể là do sự mong đợi. Nhiều người tin rằng những cắt giảm của OPEC sẽ làm giá cả tăng, nhưng mục tiêu cắt giảm này có thể là thiết lập một mức sàn cho giá hơn là khiến giá tăng.

Theo thường lệ, giá sẽ không bị tác động quá mạnh như trong hai ngày qua trước thông tin lượng dầu lưu kho tăng. Thời điểm điều chỉnh giá này có thể là phản ứng quá mức nhưng xu hướng cũng có thể cho thấy một điểm bước ngoặt.

Vấn đề lớn hơn là mối quan hệ không thể lay chuyển giữa tồn kho và giá cả. Nó không phải là quá nhiều về sự thay đổi trong tuần này của hàng tồn kho mà đó là mức tồn kho cần phải được cắt giảm bao nhiêu và trong bao lâu để dẫn đến một kịch bản giá nhiều hy vọng nhất.

Nếu tồn kho của OECD cần phải giảm xấp xỉ khoảng 550 triệu thùng để hỗ trợ mức giá 70usd, sẽ mất hơn một năm để đạt được nếu sản lượng giảm 1 triệu thùng/ngày. Nếu cán cân sản xuất – tiêu thụ dao động, nó sẽ mất nhiều thời gian hơn.

Trong hơn hai năm qua, ngành công nghiệp này đã tin rằng giá cao hơn là có thể mà không cần có sự cắt giảm mạnh tồn kho. Đó là một giấc mơ. Và có lẽ thị trường đã tỉnh giấc sau cơn mơ đó.

Nguồn: xangdau.net

Trả lời