Rủi ro địa chính trị đã trở lại thị trường dầu mỏ và là một lý do chính khiến giá cả đã hồi phục lên trên 60 USD/thùng. Điều rõ ràng chính là tình trạng hỗn loạn diễn ra ở Trung Đông và các nơi khác sẽ tiếp tục hiện ra trên thị trường dầu trong tương lai gần. Thị trường dầu mỏ hoản toàn đúng khi lo lắng về gián đoạn nguồn cung từ các sự kiện địa chính trị hoặc sự bất ổn ở các quốc gia sản xuất dầu lớn. Khi các nhà sản xuất vốn có xu hướng mâu thuẫn và chủ nghĩa quốc gia về tài nguyên bị mất đi nguồn cung, sản lượng hầu như sẽ không thể quay trở lại mức trước đó (xem bên dưới).

sản xuất bị mất tại các nước sản xuất dầu lớn

Ngay cả khi sản xuất đang hồi phục, quá trình phục hồi thường kéo dài, có nghĩa là thị trường dầu mỏ toàn cầu phải đối mặt với nguồn cung giảm. Tất cả các nước sản xuất đều có những lý do riêng biệt cho các vấn đề của mình, nhưng các điều khoản hợp đồng nghiêm ngặt, sự thiếu hụt chuyên gia kỹ thuật từ bên ngoài, nội chiến, các vụ tấn công nhằm vào các cơ sở hạ tầng, rủi ro chính trị hiện hữa và chủ nghĩa quốc gia về tài nguyên là những yếu tố làm giảm đầu tư và sản xuất. Các nhà đầu tư nước ngoài, mong muốn tìm kiếm môi trường ổn định để phòng ngừa rủi ro, thường ngại tập trung các khoản vốn lớn cho các dự án thuộc các nước sản xuất dầu do hiện tượng đang lan rộng của chủ nghĩa dân tộc và bất ổn chính trị.

Nguồn cung thiếu hụt của Venezuela ngày càng trầm trọng

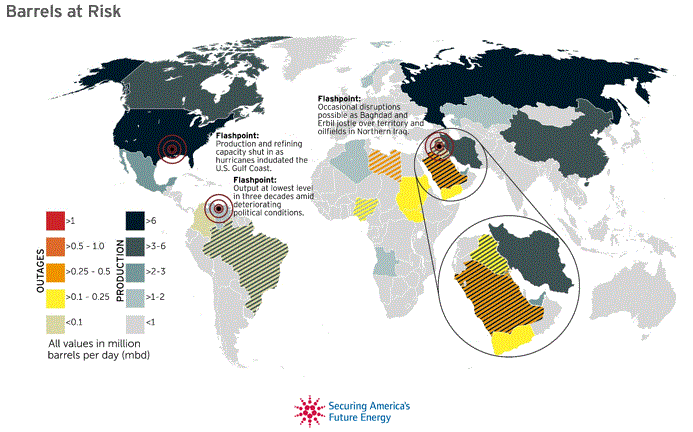

Tình hình hiện nay ở Venezuela đặc biệt đáng lo ngại. Sản xuất dầu thô ở quốc gia Nam Mỹ này đang giảm dần do sự quản lý yếu kém, quốc hữu hoá nguồn dầu mỏ, nền kinh tế suy yếu và tham nhũng. Vào cuối những năm 1990, sản lượng dầu của nước này đạt 3,4 triệu thùng/ngày, nhưng sản xuất trong tháng trước trung bình chỉ còn 1,9 triệu thùng/ngày và dự kiến sẽ giảm thêm nữa. Hiện tại, sản lượng dầu của Venezuela đã giảm xuống mức thấp nhất trong 30 năm, và sản lượng tiếp tục giảm khi chính phủ phải vật lộn để trả nợ.

Nguồn cung gặp nguy cơ

Vì sự thiếu hụt cung của đất nước này khó có khả năng đảo ngược, sản lượng có thể không bao giờ hồi phục đến mức hiện nay, ít hơn nhiều so với những gì đã đạt được hai thập kỷ trước. Cơ quan Năng lượng Quốc tế IEA cho biết trong Báo cáo Triển vọng Năng lượng Thế giới mới nhất cho biết, “Ở Venezuela, việc thiếu đầu tư liên tục, khủng hoảng kinh tế rộng lớn hơn và sự bất ổn về chính trị có nghĩa là nước này sẽ không có khả năng để sớm tăng sản lượng.”

Chủ nghĩa dâu tộc tài nguyên của Iran, và những điểm tương đồng ở Libya và Nigeria

Iran là một ví dụ về một quốc gia không phục hồi hoàn toàn sau khi nguồn cung giảm đáng kể. Cuối những năm thập niên 1970, trước cuộc Cách mạng Iran, nhà sản xuất OPEC này đã có sản lượng đạt 6,6 triệu thùng/ngày. Tuy nhiên, khai thác đã giảm mạnh xuống dưới 2 triệu thùng/ngày vào đầu những năm thập niên 1980. Mặc dù sản lượng dầu thô đã hồi phục nhưng vẫn thấp hơn 40% so với mức đỉnh điểm. Vào năm 1979, Công ty Dầu Quốc gia Iran (NIOC) nắm quyền kiểm soát ngành công nghiệp này và đã đẩy các nhà đầu tư nước ngoài ra khỏi. Chủ nghĩa dân tộc tài nguyên đã và đang vẫn duy trì mạnh mẽ ở Iran, phá hoại sự đầu tư trong khi quốc gia này đang phải đối mặt với hàng thập niên bị áp đặt các biện pháp trừng phạt quốc tế. Iran đang mở cửa các mỏ dầu cho người ngoài, nhưng các công ty dầu lửa quốc tế (IOCs) vẫn tỏ ra hoài nghi vì môi trường chính trị không ổn định và các rủi ro hiện hữu khác. Ngay cả khi Tehran thành công trong việc thu hút đầu tư từ IOCs, thì vẫn chưa rõ liệu nước này có thể trở lại đỉnh cao trước đó hay không.

Những nước khác có thể bị số phận tương tự như Iran. Libya và Nigeria là hai nhà sản xuất có nguy cơ sẽ không thấy sản lượng của họ quay trở lại mức cao trước đó. Năm 2011, sản lượng dầu của Libya đạt trung bình 1,7 triệu thùng/ngày, nhưng đã giảm xuống gần như bằng không khi Muammar Qadhafi bị lật đổ. Kể từ đó, sản lượng đã có sự hồi phục không ổn 3 định và bây giờ ở mức dưới 1 triệu thùng/ngày. Với nguy cơ về an ninh cơ sở hạ tầng, các phe phái vũ trang, các mối đe dọa từ ISIS và đầu tư hạn chế, Libya vẫn còn một con đường dài trước mắt để phục hồi hoàn toàn. Tại Nigeria, sản lượng dầu mỏ gần đây đạt mức thấp nhất trong 30 năm là 1,3 triệu thùng/ngày, giảm từ 2,6 triệu thùng/ngày đạt được trong thập niên vừa qua trước khi các cuộc tấn công quân sự phá vỡ các cơ sở dầu ở đồng bằng Niger. Những mối đe doạ đang diễn ra từ các nhóm chiến binh, cùng với nền kinh tế chậm lại do giá dầu thấp, có thể dẫn đến sự phục hồi chậm trong sản xuất. Trên thực tế, Nigeria, cũng giống như các nước khác, có thể không trở lại mức trước đó.

Syria cũng thuộc nhóm này. Năm 2011, trước khi đất nước rơi vào nội chiến, nước này sản xuất khoảng 400.000 thùng/ngày và sản lượng gần 600.000 thùng/ngày vào giữa những năm thập niên 1990. Với sự tàn phá từ những năm chiến tranh, ngành dầu mỏ của đất nước có vẻ sẽ không phục hồi ngay cả khi nước này đang nắm giữ trữ lượng khoảng 2,5 tỉ thùng.

Sự hồi phục không đồng đều ở Iraq, Kuwait và Nga

Một số quốc gia đủ may mắn để chứng kiến sản xuất của họ hồi phục trở lại mức trước đó. Iraq, Nga và Kuwait, sau khi đối phó với sản xuất giảm mạnh, đã trả qua giai đoạn hồi phục mạnh mẽ. Ví dụ, sản lượng của Nga đã giảm sau khi Liên bang Xô viết sụp đổ. Khai thác đã giảm xuống dưới 6 triệu thùng/ngày vào cuối những năm thập niên 1990, nhưng đã tăng dần và gần đây đã đạt 11 triệu thùng/ngày. Moscow đóng một vai trò lớn trong ngành dầu khí của đất nước, nhưng chính phủ đã sử dụng các liên doanh với các IOC để mở rộng sản xuất. Hơn nữa, hồi phục sản xuất của Nga đã được kích hoạt bởi một dòng vốn lớn đổ vào lĩnh vực năng lượng của đất nước, bao gồm các thỏa thuận năng lượng gần đây đã ký kết gần đây với Saudi Arabia và Trung Quốc.

Sản lượng của Iraq đạt 3,5 triệu thùng/ngày vào đầu những năm thập niên 1990, nhưng đã không đạt được mức này một lần nữa cho đến đầu thập niên này. Sau cuộc xâm lược của Mỹ, Iraq đã thất vọng vì nước này đã mở cửa cho cho các công ty nước ngoài một cách chậm chạp cũng như bị phá hoại do sự chậm trễ quan liêu. Sự xung đột bè phái cũng làm chậm lại tiềm năng của đất nước. Với tình hình tương đối ổn định của đất nước (mặc dù căng thẳng đang diễn ra giữa Baghdad và Erbil), sản lượng đã tăng lên 4,5 triệu thùng/ngày. Và tăng trưởng của Iraq dự kiến sẽ là sắc nét nhất ở Trung Đông trong vài thập niên tới.

Các mỏ dầu của Kuwait bị đốt cháy khi Saddam Hussein xâm chiếm đất nước này vào năm 1990 và hàng triệu thùng dầu đã tràn vào Vịnh Ba Tư. Mặc dù ngành công nghiệp dầu của Kuwait đã bị hư hỏng nặng, nhiều hàng tỷ USD đã được đổ vào để tái thiết đã giúp sản lượng quay trở lại trên 2 triệu thùng/ngày vào năm 1993. Sự hồi phục nhanh chóng của Kuwait là một hiện tượng bất thường. Hầu hết các phục hồi, như ở Iraq và Nga, là những nỗ lực kéo dài.

Tác động đến giá cả, công suất dự phòng

Việc thiếu hụt sản xuất này rất quan trọng vì nhiều lý do. Đáng chú ý nhất là sản lượng thấp hơn từ các nhà sản xuất lớn làm tăng nguy cơ thiếu hụt nguồn cung khi thị trường thắt chặt. Công suất thừa giảm, làm suy yếu khả năng của thị trường để bảo vệ chống lại cú sốc nguổn cung trong tương lai. Thị trường đã may mắn có được nguồn cung thừa lớn trong ba năm qua, nhưng bây giờ các kho dự trữ đang giảm và OPEC đã giảm sản xuất, nguồn cung mất đi có quy mô lớn hơn. Thâm hụt nhỏ có thể có tác động quy mô lớn đến giá cả. Cũng có nguy cơ thiếu đầu tư. Các quốc gia nào đang đối phó với sự sụt giảm mạnh và gián đoạn nguồn cung bất ngờ có nguồn lực khổng lồ và sản lượng của họ là cần thiết để theo kịp với nhu cầu ngày càng tăng. Sự ổn định của các nước sản xuất dầu là rất quan trọng đối với thị trường, do hậu quả của sự biến động của giá dầu có tác động lớn trong trung và dài hạn.

Nguồn: xangdau.net

Trả lời